해외출국자 1세대1주택 비과세 특례와 장기보유특별공제

2021-11-05 06:24:27

[제목] 사전-2015-법령해석재산-0324, 2015.11.12

외국인과 혼인을 기초로 하여 해외이주로 세대전원이 출국한 사실이 해외이주신고확인서로 확인되는 경우에 한하여 비과세 특례를 적용할 수 있는 것임

【질의】

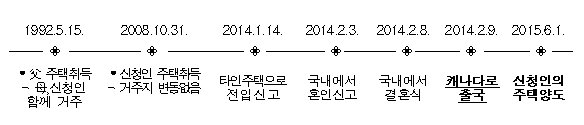

(사실관계)

o 2014.2.8. 외국인(캐나다)과 결혼하고 2014.2.9. 캐나다로 출국한 후 영주권 취득이나 국적변화 없는 상태에서 국내 보유중이던 1주택을 2015.7.31. 양도함.

* 신청인은 국내에서 해외이주신고는 하지 않았고, 대한민국여권을 소지하고 있으며, 캐나다에서 거주한다는 증빙서류를 아래와 같이 제출함.

①영주권 신청서류, ②장기체류허가증(2015.1.8∼2017.1.8.), ③캐나다의료 보험카드, ④2015.5. 캐나다주정부의료보험납부 영수증, ⑤캐나다사설보험카드

(질의내용)

(질의1) 혼인으로 출국한 후 2년 이내에 국내주택을 양도하는 경우 1세대1주택 비과세 적용 여부

(질의2) 비과세 대상이 아닌 경우 장기보유특별공제율은 몇 %를 적용하는지 여부

【회신】

1. 「해외이주법」에 따라 외국인과의 혼인을 기초로 하는 해외이주로 세대전원이 출국한 사실이 「소득세법 시행규칙」 제71조 제4항에 규정된 서류에 의하여 확인이 되고, 출국일 현재 1주택을 보유하고 있는 경우로서 출국일부터 2년 이내에 해당 주택을 양도하는 경우 같은 법 시행령 제154조 제1항 제2호 나목에 따른 양도소득세 비과세 특례를 적용받을 수 있는 것임.

2. 양도일 현재 비거주자의 양도소득금액을 계산하는 경우 장기보유특별공제액은 같은 법 제121조에 따라 같은 법 제95조 제2항 표1에 따른 공제율을 곱하여 계산한 금액으로 하는 것임.

------------------------------------------------------------------------

제121조 【비거주자에 대한 과세방법】

② 국내사업장이 있는 비거주자와 제119조 제3호에 따른 국내원천 부동산소득이 있는 비거주자에 대해서는 제119조 제1호부터 제7호까지, 제8호의 2 및 제10호부터 제12호까지의 소득(제156조 제1항 및 제156조의 3부터 제156조의 6까지의 규정에 따라 원천징수되는 소득은 제외한다)을 종합하여 과세하고, 제119조 제8호에 따른 국내원천 퇴직소득 및 같은 조 제9호에 따른 국내원천 부동산등양도소득이 있는 비거주자에 대해서는 거주자와 같은 방법으로 분류하여 과세한다.

다만, 제119조 제9호에 따른 국내원천 부동산등양도소득이 있는 비거주자로서 대통령령으로 정하는 비거주자에게 과세할 경우에 제89조 제1항 제3호ㆍ제4호(즉 비과세를 안해준다는 뜻) 및 제95조 제2항 표 외의 부분 단서는 적용하지 아니한다. (2019. 12. 31. 단서개정)(즉, 최대 30%장특만 적용한다는 뜻)

제180조의 2 【비거주자에 대한 과세방법】 (2013. 2. 15. 제목개정)

① 법 제121조 제2항 단서에서 “대통령령으로 정하는 비거주자”란 법 제1조의 2 제1항 제2호의 비거주자를 말한다.

다만, 법 제89조 제1항 제3호를 적용할 때에는 제154조 제1항 제2호 나목(해외이주) 및 다목(1년이상 취학or근무형편으로 출국)의 요건을 충족하는 비거주자는 제외한다. (2013. 2. 15. 항번개정)